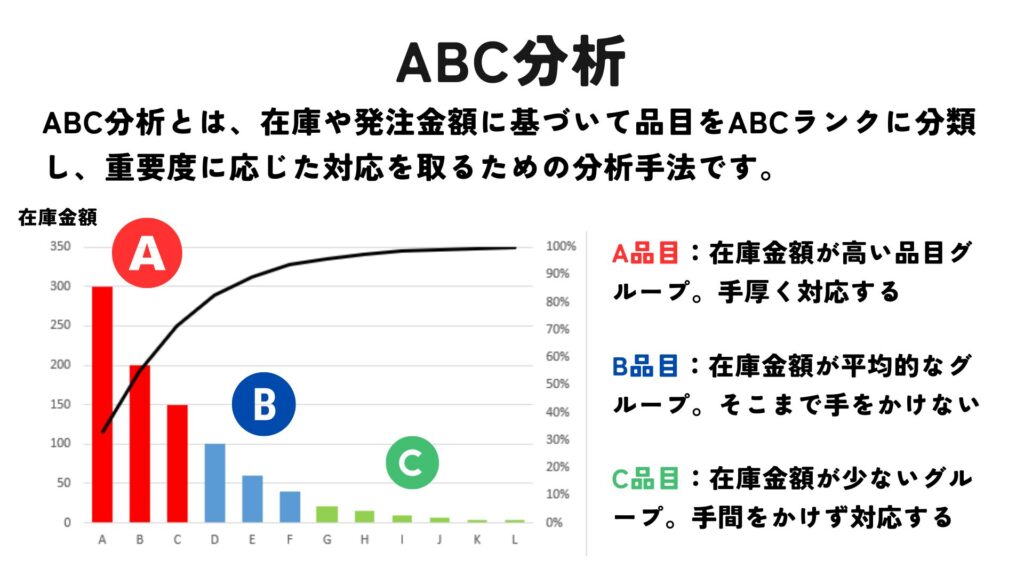

ABC分析は、在庫管理やコスト管理において、品目の重要度をランク分けする手法です。そして、Aランクの品目には細かい対策を行い、Cランクの品目には時間・コストをかけないようにするというように効率的に管理をするための分類になります。

ABC分析の考え方の背景には、「パレートの法則(80:20の法則)」があります。

パレートの法則とは、全体の20%の要因が、80%の結果を生み出しているという考え方です。

よって、すべての要因に均等に時間をかけるのではなく、コアとなる20%に時間をかけるべきだという発想になります。

ABC分析とは、「選択と集中」を行い、効率的に物事を進めるために重要な概念です。

カテゴリ割合(目安)特徴管理の重点

Aランク在庫品目の約20%が総在庫価値の約80%を占める高価値品、売上貢献度が高い厳密な在庫管理、需要予測の最適化、適正在庫の維持

Bランク在庫品目の約30%が総在庫価値の約15%を占める中程度の価値定期的な在庫チェック、適正な補充戦略

Cランク在庫品目の約50%が総在庫価値の約5%を占める低価値品、売上貢献度が低い在庫削減、低コストな管理

ABC分析を適切に活用すれば、在庫コストの削減と適正在庫の維持を両立できます。企業のSCM(サプライチェーンマネジメント)においても、需給調整や発注計画の策定に役立つ重要な手法です。