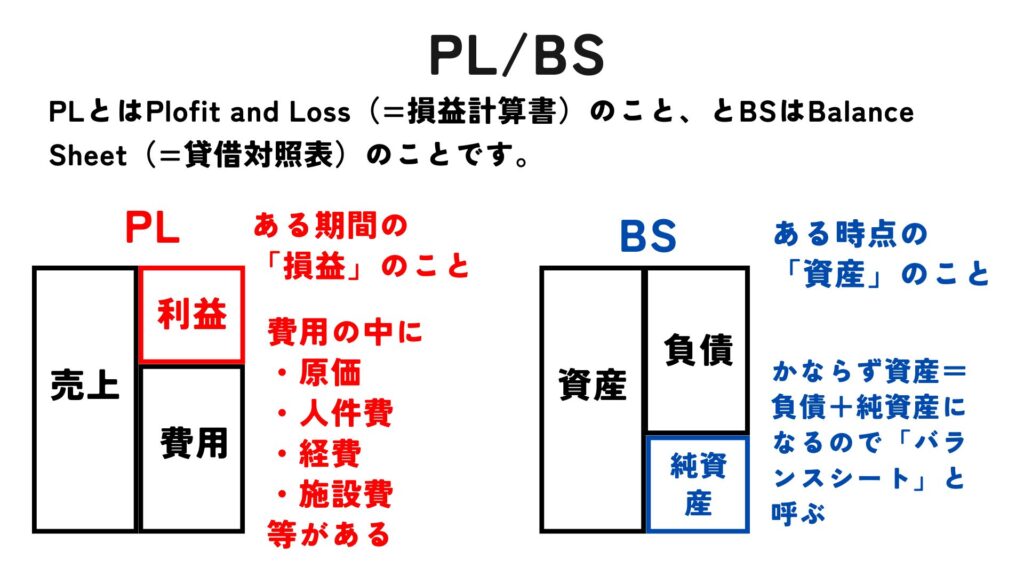

PLとはPlofit and Loss(=損益計算書)のこと、とBSはBalance Sheet(=貸借対照表)のことで、「お金の流れ」や「企業の健康状態」を見るためにとても大切な資料です。

■ PL(Profit and Loss statement:損益計算書)= 会社の「成績表」

PLは、ある期間(たとえば1年間)に、**どれだけ儲けたか(利益)**を示す書類です。

- 売上高:お客さんに売った金額の合計

- 売上原価:商品を作るためにかかった費用(材料費・仕入費)

- 営業利益:売上からコストを引いたあとの本業での儲け

- 経常利益・純利益:本業以外の収支(借金の利子や投資など)も含めた最終的な儲け

PLは、SCMでいう「効率化の成果」が出る場所です。たとえば、

- 在庫を減らしてコストを削減すれば、利益が増えます。

- リードタイム(納品までの時間)を短縮すれば、売上が上がるかもしれません。

SCMの改善が、最終的にPLで「良い成績」として表れるわけです。

■ BS(Balance Sheet:貸借対照表)= 会社の「健康診断書」

BSは、ある時点(たとえば年末)に、**会社が何を持っていて(資産)、どれだけ借金しているか(負債)、そして純粋に持っているお金(資本)**を示す書類です。

- 資産:現金、在庫、工場、機械など

- 負債:借金、支払い待ちの費用など

- 資本:会社のオーナーが持つお金や利益の蓄積

SCMでは、「在庫」がBSに大きく関わります。

- 在庫が多いと「資産」にはなるけれど、売れなければ「死に金」です。

- 逆に、SCMで在庫を減らすと、キャッシュフローが改善し、BSが引き締まります。

PLはある期間の損益をあらわし、BSはある時点(期末時点)での資産の状態を表します。SCMは、「モノの流れ」だけでなく「カネの流れ」にも大きな影響を与えます。その成果は、PLやBSを見ればハッキリとわかるのです。