経営分析の「安全性」とは、企業の財務状況がどれだけ安全か、つまり倒産リスクの低さを示す指標です。企業の支払い能力や経営の健全性を測るために活用されます。

主な安全性指標には以下のようなものがあります:

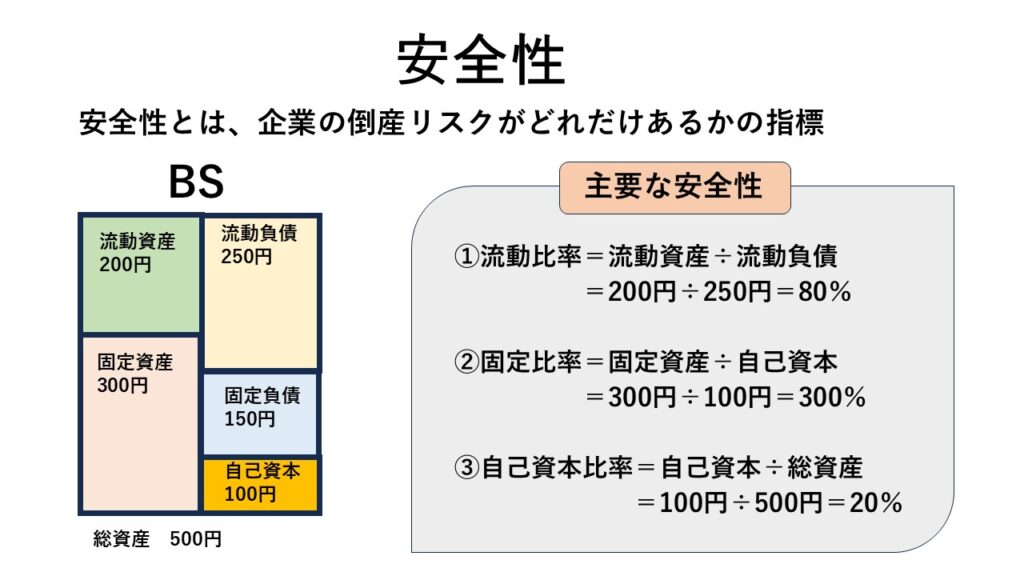

- 流動比率(Current Ratio)

流動比率(%) = 流動資産 ÷ 流動負債

短期負債に対する流動資産の割合を示します。短期負債とは、通常1年以内に支払う必要がある借金や債券のことです。流動資産には現金や売掛金など、1年以内に現金化できる資産が含まれます。

流動比率が100%を下回る場合、純資産(貯金など)を減らして支払いをする必要が生じるため、財務状況に注意が必要です。 - 固定比率(Fixed Ratio)

固定比率(%) = 固定資産 ÷ 自己資本(純資産)

自己資本(純資産)に対する固定資産の割合を示します。

この数字が大きいほど固定資産を持ちすぎていると判断でき、自己資本以上の投資をしている可能性があることを意味します。

例えば、預金が100万円の人が5億円の家を持っている場合、リスクが大きいと考えられます。 - 自己資本比率(Equity Ratio)

自己資本比率(%) = 自己資本(純資産) ÷ 総資産

総資産に対する自己資本(純資産)の割合を示します。

総資産とは、貸借対照表(BS)の全体の額であり、**総資産 = 負債 + 自己資本(純資産)**の関係があります。

自己資本比率が低いと、負債の返済が困難になるリスクが高まります。

これらの指標を活用することで、企業の財務的な安全性を評価し、将来的なリスクを予測することができます。経営分析の安全性を正しく理解して活用することで、企業の持続的な成長や投資判断に役立てることが可能となります。