財務分析における効率性とは、企業が資本を活用し、どれだけ利益や売上を生み出しているかを示す指標です。仕事においても、生産性を向上させることが重要であり、インプット(労働時間や資本)に対してアウトプット(成果や売上)を最大化することが求められます。

効率性の主な指標

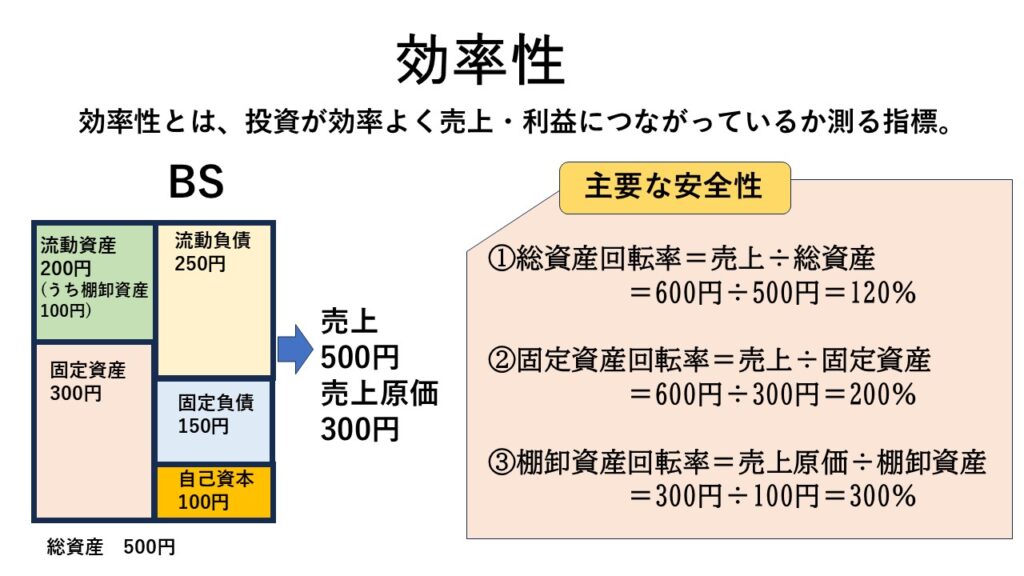

- 総資産回転率(売上 ÷ 総資産)

- 資産を投入し、どれだけ売上を上げているかを示します。例えば、100万円の投資で1万円の売上しかなければ、投資効率は低いと判断できます。

- 固定資産回転率(売上 ÷ 固定資産)

- 設備や機械・建物・不動産などの固定資産を活用し、どれだけ売上を生み出しているかを測る指標です。

- 棚卸資産回転率(売上原価 ÷ 棚卸資産)

- 在庫がどれだけ効率的に回転しているかを測る指標で、低すぎると在庫過多、高すぎると在庫不足のリスクがあります。

サプライチェーン・マネジメントとの関係

在庫管理の最適化により棚卸資産回転率を適正化することで、キャッシュフローが改善され、無駄なコストを抑えられます。また、サプライチェーンへの投資効果を測るために固定資産回転率を向上させることが重要です。設備投資が売上に結びついているかを定期的に確認することで、効率的な運営が可能になります。

財務の効率性は、企業の持続的な成長と競争力向上に直結します。適切なデータ分析と戦略的管理により、資金の流動性を確保しながら、安定した供給網の維持が可能になります。