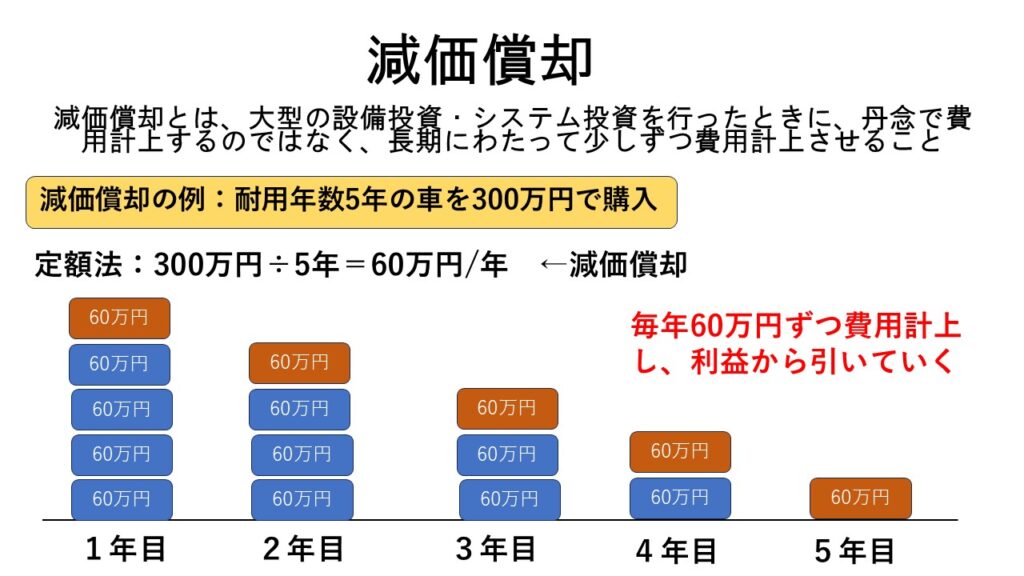

減価償却とは、高額な設備や備品、不動産などのいわゆる「固定資産」を購入した際に、その金額がそのまま費用として利益を圧迫しないようにするための会計処理です。

例えば、1億円の土地を購入した時に、費用として1億円計上してしまうと、その年の会社の利益が少なくなってしまいます。これを避けるために、固定資産は徐々に劣化していくと考え、劣化分を費用として計上するということが認められています。

例えば建物だと15年など、長期にわたって費用として計上することができます。

減価償却の計算方法には、定額法(毎年同じ金額を減価償却する方法)と定率法(残存価値に対して一定の割合で減価償却を行う方法)の2つがあります。

原価償却を正しく理解することで、SCMにおいて大型の設備やシステムを導入した時の、PL影響や、長期的に費用対効果があるのかを計算できるようになります。

減価償却費用は税務上の損金として認められるため、企業の税負担を軽減する効果があります。特にSCMにおいては、倉庫や輸送機器などの資産が多く関わるため、適切な減価償却戦略を取ることで財務的なメリットを得ることができます。