会計とは、お金や物の動きを「記録して、まとめて、伝える」しくみのことです。会社やお店、学校や病院など、どんな組織でも活動すれば必ずお金が動きます。そうしたお金の出入りや物の増減を、正しく数字で整理し、必要な人に分かりやすく伝えるのが会計の役割です。

たとえば、ある会社が弁当を作って販売しているとしましょう。お米を仕入れたり(お金の支出)、弁当を売って代金を受け取ったり(収入)、機械を導入したり、社員に給料を払ったりと、日々さまざまな取引が発生します。こうした情報を放っておくと、お金がどれだけ残っているのか、利益が出ているのかが分からなくなってしまいます。

そのために会計があります。すべての取引をルールに基づいて帳簿に記録し、月ごとや年ごとに整理して決算書という報告書にまとめます。その情報は、社長、銀行、税務署、投資家など、経営や判断に関わる人たちにとって大切な資料になります。

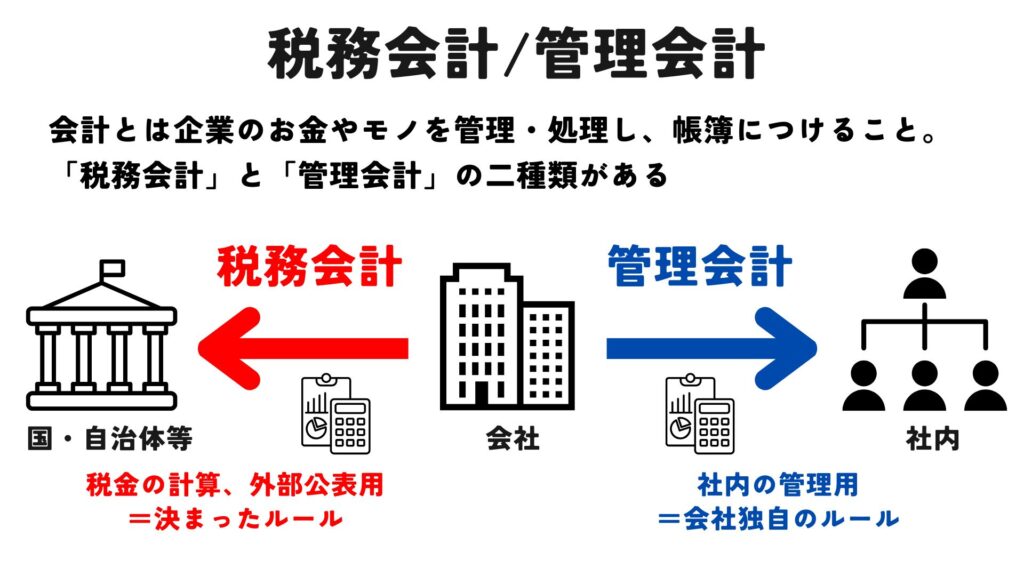

次に、会計には大きく分けて「税務会計」と「管理会計」の2種類があります。税務会計は、法律に基づいて税金を正しく計算し、国や自治体に申告するための会計です。帳簿の形式や計算方法には厳格なルールがあり、外部に公開されるのが前提です。

一方の管理会計は、経営者や現場の判断を助けるための会計で、企業内部で使われる道具です。製品別の利益や部門別のコストなどを分析し、柔軟に運用されます。

管理会計は、その会社が経営状況をわかりやすくするために、独自のルールや計算をして見やすくしてよいのです。

つまり、税務会計が「外部向け・ルール重視」、管理会計が「内部向け・柔軟重視」という違いがあり、企業の経営にはどちらも欠かせない存在なのです。